Ponad tysiąc osób wzięło udział w tegorocznej Kolumnie Nacjonalistycznej, która od kilku lat towarzyszy Marszowi Niepodległości w Warszawie, gromadząc tłum...

Read More

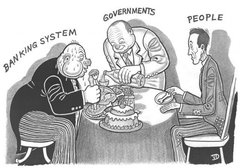

Jednym z największych osiągnięć obozu władzy w dobie kryzysu ma być porozumienie z bankami, mające na celu odroczenie o trzy miesiące spłat kredytów. Prezydent Andrzej Duda chwali się więc rzekomym sukcesem, gdy tymczasem trzymiesięczne „wakacje” od pożyczek są normalnym mechanizmem stosowanym w bankowości. Komisja Nadzoru Finansowego przyznaje zresztą, że często spłata kredytu na bieżąco będzie bardziej opłacalna niż jego odraczanie.

Jednym z największych osiągnięć obozu władzy w dobie kryzysu ma być porozumienie z bankami, mające na celu odroczenie o trzy miesiące spłat kredytów. Prezydent Andrzej Duda chwali się więc rzekomym sukcesem, gdy tymczasem trzymiesięczne „wakacje” od pożyczek są normalnym mechanizmem stosowanym w bankowości. Komisja Nadzoru Finansowego przyznaje zresztą, że często spłata kredytu na bieżąco będzie bardziej opłacalna niż jego odraczanie.

Na blogu Subiektywnieofinansach.pl o całej sprawie pisze dziennikarz Maciej Samcik. Podkreśla on, że głowa państwa uruchomiła jedyny działający dotychczas element szumnie zapowiadanej „Tarczy antykryzysowej”. Duda ogłosił więc „wielką ulgę dla milionów Polaków”, jednak zdaniem blogera tak naprawdę dał się jedynie ograć bankowcom. W ramach wspomnianej oferty przedstawiciele banków mieli bowiem dostarczyć to co i tak musieli zrobić.

Chodzi mianowicie o odroczenie spłaty rat kredytu. Samcik twierdzi, że rozwiązanie „wynegocjowane” przez prezydenta już i tak znajduje się w ofercie banków. Każdy z nich może odroczyć spłatę pożyczki na dwa sposoby. Pierwszy z nich polega na przesunięciu harmonogramu spłaty, dzięki któremu można nie płacić rat przez trzy miesiące, ale potem robi się to po prostu trzy miesiące dłużej. Drugi mechanizm daje możliwość spłacania wyższych rat w zamian za trzymiesięczne „wakacje” kredytowe.

Dziennikarz zauważa, że banki i tak najprawdopodobniej musiałyby się na to zgodzić. W związku ze stanem epidemiologicznym spora część kredytobiorców już teraz nie ma płynności finansowej, z kolei same instytucje finansowe w obawie przed zakażeniem pracowników ograniczają możliwość kontraktu z placówkami bankowymi.

Najważniejszy jest jednak fakt możliwego zarobienia dodatkowych pieniędzy przez banki. Samcik przypomina, że odroczenie spłaty kredytu wiąże się z koniecznością zapłaty konkretnej kwoty, albo też z naliczaniem odsetek. Banki mogą więc zarobić na tym nawet miliard złotych. Nie ukrywa tego także szef KNF Jacek Jastrzębski. Zaapelował on do klientów banków, aby uważnie czytali przedstawiane im umowy, ponieważ często bardziej opłacalne będzie bieżące spłacanie zaciągniętej pożyczki.

Na podstawie: subiektywnieofinansach.pl, rmf24.pl.